Warren Buffett ist Benjamin Grahams bekanntester Schüler. Noch heute spricht Buffett ehrfurchtsvoll von Grahams Großzügigkeit und Intellekt. Beide waren und sind Value Investoren – sie versuchen, Aktien oder Wertpapiere unter ihrem wahren Wert zu kaufen. In ihren Investmentstilen unterscheiden sie sich jedoch massiv… Lesen Sie hier meinen vollständigen Artikel.

Dieser Artikel erschien zuerst in DIE ZEIT Nr. 42/2017.

Einer der bekanntesten deutschen Börsengurus hat die AfD gewählt. Ist das Trotz oder meint er das ernst?

Von Mark Schieritz

Als die Deutschen vor drei Wochen einen neuen Bundestag wählen, schützt Max Otte die Demokratie. Mit zwei anderen Bürgern, so erzählt er das heute, spaziert er in seiner Heimat im Kölner Stadtteil Sülz zum Wahllokal und achtet darauf, dass die Stimmen für die AfD bei der Auszählung nicht heimlich auf die Seite geschafft werden. Da standen sie, ein erfolgreicher Ingenieur, ein angesehener Steuerberater und Max Otte, der Börsenguru und Crash-Prophet, weil „man ja doch Angst hatte vor Wahlmanipulation“.

Max Otte hat den Ausbruch der Weltfinanzkrise vorhergesagt, er war Gast in zahllosen Talkshows, und er ist selbst unter die Finanzprofis gegangen: Man kann sich an Investmentfonds beteiligen, die von ihm verwaltet werden. Was bringt einen wie ihn dazu, einen Sonntag im Wahllokal zu verbringen, obwohl es bei der Wahl nach Aussagen des Bundeswahlleiters zu keinen Auffälligkeiten gekommen ist?

Die Bedeutung dieser Frage reicht weit über Max Otte hinaus. In der vergangenen Woche hat eine Studie der Bertelsmann-Stiftung ergeben, dass die AfD nicht nur bei den Benachteiligten, sondern zunehmend auch im bürgerlichen Lager punkten kann. Bei Unternehmern, Anwälten, Professoren. Leuten wie Otte eben.

Der setzt sich an einem Freitag im September in seinen schwarzen Mercedes und fährt nach Süden, immer weiter, bis die Ausläufer der Stadt vorbeigezogen sind und die sanft geschwungenen Hügel der Eifel ihn umgeben. Eine knappe Autostunde von Köln entfernt hat Otte sich in einer ehemaligen Pension sein Rückzugsgebiet eingerichtet. Mit Kräutergarten, Obstbäumen und einer großen Bibliothek.

Otte hat an der Elite-Uni Princeton beim späteren US-Notenbankchef studiert

An den Wänden hängen großformatige Ölgemälde, in den Regalen stehen mehrbändige Ausgaben der Schriften von Platon, Thukydides, Nietzsche, eine Encyclopædia Britannica, Standardwerke der Nationalökonomie, aber auch ein paar Bücher aus dem Programm des umstrittenen Kopp-Verlags (Die Asylindustrie, Kontrollverlust). Das Unternehmen mit Sitz in Rottenburg am Neckar sieht sich als Forum für „unterdrückte Informationen“, gilt aber auch als Anlaufstelle für Verschwörungstheoretiker.

Wenn es ihm in Köln zu bunt wird, setzt sich Otte in einen der roten Ledersessel, schaut aus dem Fenster und überlegt sich, welche Aktie für ihn die richtige ist – beziehungsweise welche Partei. Denn hier in seiner Bibliothek hat er auch jene Twitter-Mitteilung formuliert, die wenige Tage vor der Wahl für große Aufregung sorgte. Otte schrieb, dass Angela Merkel „nicht wählbar“ sei. Deshalb werde er für die AfD stimmen. Die Reaktionen hat er dokumentiert. Sie reichen von Begeisterung („Mutiges Bekenntnis“) bis zu Verachtung („Mit Leuten, die eine rassistische Partei wählen, will ich nichts zu tun haben. Meine Anteile habe ich verkauft“).

Er habe eben schon immer „sein Ding“ durchgezogen, sagt Otte. Das fängt bei seinem Namen an. Max Otte heißt eigentlich Matthias Otte. Max ist der Name seines Vaters, Otte nimmt ihn an, als dieser früh verstirbt. Er wächst im Sauerland auf, studiert zunächst in Köln und geht dann in die USA an die Elite-Universität Princeton. Der Leiter seines Doktorandenprogramms ist Ben Bernanke, der spätere Chef der amerikanischen Notenbank.

Mit der Ökonomie als akademischer Disziplin kann Otte jedoch nicht sehr viel anfangen, auch nicht mit den Ökonomen, die sie praktizieren. Sie verlassen sich seiner Meinung nach zu sehr auf mathematische Modelle, die der Realität nicht gerecht würden und blind seien für historische Zusammenhänge. Als er 2006 den Zusammenbruch voraussagt, gilt er manchen als Prophet. Unter seinen Kollegen aber gilt Otte als Außenseiter, dem man vorwirft, mit seinem Krisenbuch bloß einen Zufallstreffer gelandet zu haben.

Ottes Karriere als Krisendeuter hat das nicht geschadet. Im Gegenteil: In einer Zeit, in der das Ansehen der Ökonomen auf einem Tiefpunkt ist, weil sie den Crash eben nicht haben kommen sehen, gilt er als glaubwürdig – zumal Otte seine Botschaften in einer Sprache formuliert, die jeder verstehen kann. „Angela Merkel ist die schlechteste Kanzlerin der Nachkriegszeit“ ist so ein typischer Otte-Satz. Man merkt ihm an, dass er ihn gerne sagt.

Sein Konservativismus versteht Veränderungen als Gefahr

Dabei ist Otte seit mehr als 20 Jahren Mitglied in der CDU, er wurde sogar während seines Studiums von der parteinahen Konrad-Adenauer-Stiftung gefördert. Doch in den vergangenen Jahren habe er seine politische Heimat verloren. Er sei konservativ, sagt Otte, und das bedeute für ihn: Ehe, Familie, solide Finanzen, Ordnung, Sicherheit. Merkel betreibe die „Vernichtung“ der deutschen Staatlichkeit, wie er es in einem Aufsatz für das Magazin American Conservative formulierte. Weil sie die Kontrolle über die Grenzen aufgegeben habe, als die Flüchtlinge kamen. Weil sie die Geldpolitik der Europäischen Zentralbank unterstütze, die deutschen Interessen zuwiderlaufe. Und weil sie deutsches Steuergeld verteilt habe, als Griechenland vor der Pleite stand.

Im Frühjahr ist Otte deshalb dem Freiheitlich-Konservativen Aufbruch beigetreten, einem Zusammenschluss von etwa 300 Unionspolitikern, die konservative und wirtschaftsliberale Positionen stärken wollen. Sie fordern das Verbot der doppelten Staatsbürgerschaft, die Abschaffung der Gesamtschule und ein Ende des Gender-Mainstreamings, also der staatlich geförderten Gleichstellung der Geschlechter. Otte hat aber die Hoffnung aufgegeben, dass sich die Partei von selbst bewegt.

Auch deshalb habe er nun beschlossen, seine Wahlentscheidung öffentlich zu machen. Er habe kurzzeitig auch darüber nachgedacht, seine Stimme den Linken zu geben. Sahra Wagenknecht respektiere er, weil sie sich „ihre Unabhängigkeit bewahrt“ habe. Aber Martin Schulz, Christian Lindner, Cem Özdemir? Teil des Problems, nicht der Lösung. Wie auch die Medien, die ihn seit seinem Bekenntnis zur AfD wie einen Aussätzigen behandelten. Ein großer Fernsehsender habe drei seit Langem geplante Interviews gestrichen, sagt Otte. Er sagt nicht, dass er dafür drei andere Interviews gegeben hat, das Gespräch für dieses Porträt nicht eingerechnet: der Bild, der Wirtschaftswoche und dem Deutschlandfunk.

Wolfgang Schäuble, ebenfalls ein Konservativer, hat einmal gesagt, wer die Welt bewahren wolle, müsse Veränderungen als Chance „begreifen und begleiten“. Ottes Konservativismus dagegen versteht Veränderungen tendenziell als Gefahr. Es gibt eine Episode aus seinem Leben, die diese Weltsicht illustriert: Otte spielt seit seinen Schulzeiten Gitarre in einer Band, heute besteht das Repertoire vor allem aus Coverversionen der britischen Rockcombo Status Quo. Einer von Ottes Mitmusikern in dieser Band ist Kürschner, er betrieb ein Geschäft für Herrenmode. Heute verdient er sein Geld in der Metallverarbeitung. Der Mann verdient nicht schlecht, aber er sei eben jetzt ein Angestellter, eingebunden in anonyme weltweite Produktionszusammenhänge. „Den freien Bürger, der Herr seiner Entscheidungen ist, den gibt es doch immer weniger“, sagt Otte.

Der deutsche Ökonom Alexander Rüstow, einer der geistigen Väter der sozialen Marktwirtschaft, hat in den fünfziger Jahren die ländliche Lebensweise mit Eigenheim und Garten als Leitbild für die Wirtschaftspolitik propagiert. Otte kann diesem Ideal viel abgewinnen. Handwerk, Mittelstand, Sparkassen, das ist seine Welt. Er fürchtet, dass diese Welt bald verschwinden wird, weil eine „sozialistisch-bürokratische Funktionärswirtschaft“ in Berlin die Macht übernommen habe, die mit den Großbanken und den großen Konzernen gemeinsame Sache mache.

Ob sich daran etwas ändert, wenn die AfD im Bundestag sitzt, da ist sich Otte auch nicht sicher. Aber es sei zumindest einen Versuch wert. Wenn er die Parteiprogramme vergleiche, dann sehe er bei der AfD die meisten seiner Forderungen verwirklicht. „Was da zur Wirtschaftspolitik steht, das hat doch früher so auch in den Programmen der Union gestanden.“ Und was ist mit Leuten wie Björn Höcke, der das Holocaust-Mahnmal in Berlin als „Denkmal der Schande“ bezeichnet? In Deutschland gebe es strenge Gesetze gegen Volksverhetzung. „Wenn Höcke gegen die verstößt, dann muss er die Partei verlassen.“ Wenn nicht, gelte für ihn das Recht der freien Meinungsäußerung. Und überhaupt: „Wenn eine neue Partei gegründet wird, dann sind am Anfang immer ein paar schräge Vögel dabei. Das war bei den Grünen nicht anders.“ Im Laufe der Jahre erledige sich das schon von selbst.

Hegt er doch ein gewisses Verständnis für die dunkleren Figuren in der AfD?

Wenn es denn so kommt. Wer Ottes Bibliothek verlässt, dem ist nicht ganz klar, ob Otte solche Provokationen einfach nur in Kauf nimmt, um dem Polit-Establishment einen Denkzettel zu verpassen – oder ob er ein gewisses Verständnis für das Anliegen der dunkleren Figuren in der AfD aufbringt.

Denn dass die etablierten Parteien ihren Wählern in den vergangenen Jahren enorm viele Veränderungen zugemutet haben, ist auch diesen inzwischen aufgefallen. Aber welche Politikoptionen sich aus dieser Erkenntnis ableiten lassen, ist weniger klar. Die Grenzen schließen und die exportabhängige deutsche Wirtschaft in den Ruin treiben? Aus dem Euro aussteigen, auch wenn das eine Finanzkrise auslösen würde? Die Welt bleibt ja nicht stehen, nur weil ein deutscher Professor das so will. Und Max Otte musste – wie er einräumt – selbst erfahren, wie schwierig es mitunter sein kann, Praxis und Prinzipien in Einklang zu bringen. Er sei kein „klassischer Vater“, sondern habe eine „Patchworkfamilie“. Er tue da eben sein „Bestes“.

Vielleicht gilt das ja auch für einige der Politiker, von denen sich Otte losgesagt hat.

In den Reaktionen auf sein Bekenntnis zur AfD findet sich eine E-Mail vom ehemaligen Industriepräsidenten Hans-Olaf Henkel, einem AfD-Politiker der ersten Stunde. Henkel hat die Partei inzwischen verlassen, weil sie ihm zu radikal wurde. Er teile Ottes „Enttäuschung über die unselige Euro-Politik“, schreibt Henkel, aber die AfD vertrete heute „nationalistische“ Positionen. Auf die Fragen, die Max Otte aufwerfe, habe sie „keine Antwort“. Nur das Ressentiment.

Das Geschäft mit dem Cash

Geldspezialist

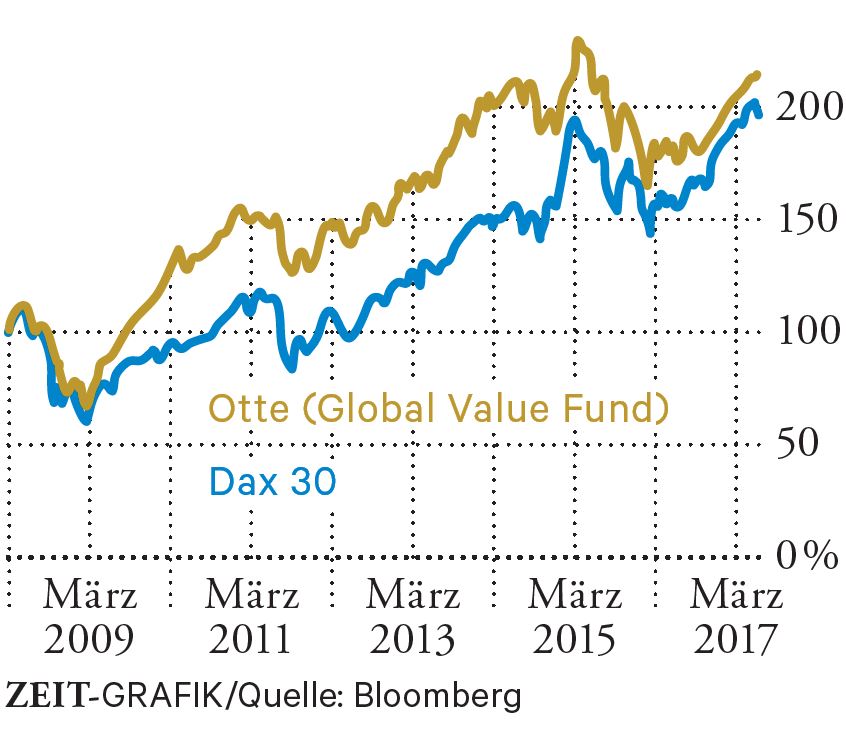

Otte hat verschiedene Fonds aufgelegt, in die Anleger investieren können. Insgesamt verwaltet er knapp 200 Millionen Euro. Er verdient an den Gebühren und dem Verkauf eines wöchentlich erscheinenden Börsenbriefs. Das vergangene Jahr lief nicht gut für ihn. Sein wichtigster Fonds entwickelte sich schlechter als der Dax. Das bedeutet: Ein Anleger, der einfach den Aktienindex gekauft hat, hat mehr Geld verdient als ein Otte-Investor. In diesem Jahr allerdings hat er mehr Erfolg gehabt, wodurch er den Rückstand aufholen konnte. Seit seinem Start im Jahr 2008 liegt der Fonds 126 Prozent im Plus, der Dax nur 93 Prozent.

Langfristige Outperformance: PI Global Value Fund vs. DAX

Krisenprophet

Im August 2006 erscheint Max Ottes Buch Der Crash kommt. Darin sagt er voraus, dass im Jahr 2008 die „Globalisierungsblase“ platzen würde. Als in jenem Herbst dann tatsächlich die Investmentbank Lehman Brothers kollabiert und eine Weltfinanzkrise ausbricht, wird Otte zum gefragten Börsenexperten.

Howard Marks, Gründer von Oaktree Capital, ist ein in der Investmentbranche geachteter Mann. Über viele Jahrzehnte hat er gezeigt, dass er es kann. Sein Unternehmen verwaltet über 150 Milliarden Dollar. Auch ich lese seine unregelmäßig erscheinenden Memoranden zum Stand der Märkte sehr gerne und mit Gewinn.

Am 26. Juli veröffentlichte er ein Memorandum mit dem Titel: „There they go again…again“. Der Titel ist eine Anspielung auf ein früheres Memorandum „There they go again“, das er kurz vor der Finanzkrise geschrieben hatte und in dem er vor einer Blase warnte:

- Für aktuelle Investments, in Bezug auf Anzahl, Ausmaß und Unlösbarkeit, sind aktuell die Ungewissheiten ungewöhnlich hoch, zum Beispiel das langfristige Wachstum der Wirtschaft; das Verhalten der Zentralbanken; Zinsen und Inflation; politische Dysfunktionalität; geopolitische Probleme; und die langfristigen Auswirkungen technologischer Veränderungen.

- Die erwarteten zukünftigen Renditen sind für so ziemlich alle Anlageklassen die niedrigsten, die es in den letzten 50 Jahren gegeben hat. (Das ist ein Resultat der Nullzinspolitik.)

- Die Preise der Vermögensgegenstände sind überall hoch. Fast nichts kann unter seinem Inneren Wert gekauft werden und es gibt wenige Schnäppchen. Man kann eigentlich nur nach den weniger überwerteten Investments Ausschau halten.

- Die meisten Anleger sind risikofreudig und sehen das Risiko als eine Möglichkeit an, zusätzliche Rendite zu erzielen.

Marks ist ein defensiver Investor. Seine Memos betonen eindeutig die Risiken mehr als die Chancen. Und er macht keine Einzelempfehlungen und -aussagen. Marks sagt selbst, dass er mit seinen warnenden Memos am glücklichsten ist. Es ist einfach wichtig, den Stil eines Autors zu kennen, um daraus seine eigenen Schlüsse zu ziehen.

Tatsächlich stimme ich Marks bei allen obigen Punkten uneingeschränkt zu. Und dennoch finden mein Team und immer noch mehr als genug interessante Investments. Wir haben auch nicht wie Howard Marks 150 Milliarden zu verwalten.

Auf gute Investments,

Ihr

Max Otte

Willkommen auf der persönlichen Netzseite von Prof. Dr. Max Otte

Link nicht gefunden

Königsanalyse® – Konzentration auf die Besten der Besten

„Am liebsten sind mir Werte, die ich 30 Jahre lang halten kann.“ Prof. Max Otte

Der langfristige Erfolg mit Aktien ist planbar – davon ist Prof. Max Otte, Wirtschafts- und Finanzexperte sowie Bestsellerautor überzeugt. Und Sie als Privatanleger können davon direkt profitieren. Glück und ein gutes Timing gehören auch dazu, aber mit der richtigen Aktienauswahl optimieren Sie nicht nur Ihre Rendite sondern minimieren zusätzlich das Risiko.

Prof. Max Otte liefert mit seiner Königsanalyse® ein Scoring-Modell, das es ermöglicht, aus dem gesamten Aktienuniversum diejenigen Wertpapiere herauszufiltern, die langfristig echte Qualitätsaktien, also wahre Könige unter den Aktien, darstellen. Dabei sind die Auswahlkriterien nachvollziehbar und konsequent. Die Königsanalyse® besten nur die besten Unternehmen der Welt – Genau diese Unternehmen sind gerade gut genug für Ihren Vermögensaufbau.

Die Grundprinzipien des Value Investing bilden zunächst die Basis der Königsanalyse®. Mit diesem sehr erfolgreichen Ansatz hat es Warren Buffett geschafft, zum erfolgreichsten Investor der Welt zu werden.

Buffett ist immer auf der Suche nach Investments, die unterhalb ihres Inneren Werts notieren. Er sagt dazu: „Die Frage, wie man reich wird, ist leicht zu beantworten: Kaufe einen Dollar, aber bezahle nicht mehr als 50 Cent dafür.“

Prof. Otte hat die Methode der wertorientierten Kapitalanlage verfeinert und in der Königsanalyse® zusammengeführt. Die entscheidende Frage dabei lautet: Wie findet man Unternehmen, die unter dem Inneren Wert notieren? Das zeigen u.a. die folgenden 10 Kriterien der Königsanalyse®.

Die 10 Kriterien der Königsanalyse

Qualitative Kriterien |

Quantitative Kriterien |

|

Ist das Geschäftsmodell verständlich und nachvollziehbar? Hat das Unternehmen einen bekannten Markennamen? |

Erwirtschaftet das Unternehmen hohe Bruttomargen / hohe Gewinnmargen? Können die Margen langfristig beibehalten werden? |

|

Produziert das Unternehmen billige Güter und Dienstleistungen des alltäglichen Bedarfs? |

Kann das Unternehmen möglichst über fünf Jahre ein kontinuierliches Gewinnwachstum aufweisen? |

|

Ist das Unternehmen führend in seiner Branche? Bestehen Netzwerkeffekte? |

Wie verwendet das Unternehmen seine einbehaltenen Gewinne? Verzinsen sich die einbehaltenen Gewinne angemessen? |

|

Handelt es sich um eine stabile Branche mit guten Wachstumsaussichten? Hat das Unternehmen in seinen bestehenden Geschäftsfeldern gute Wachstumsaussichten? |

Erwirtschaftet das Unternehmen einen hohen operativen Cashflow? Ist die Sachinvestitionsquote gering? |

|

Wird das Unternehmen von ehrlichen und kompetenten Managern geführt? Handelt das Management im Interesse der Anleger? |

Verfügt das Unternehmen über eine stabile und ausreichende Eigenkapitalquote? Ist die Verzinsung des Eigenkapitals angemessen? |

Die Auswertung

In jeder Kategorie gibt es maximal 10 Punkte. Besteht ein Unternehmen den Königstest – das gilt ab einem Ergebnis von 70 Punkten und mehr – dann folgt der zweite Schritt. In einem umfangreichen Analyseprozess bestimmt die Königsanalyse nach Prof. Otte den Inneren Wert des Unternehmens. Dieser leitet sich ab aus der Substanz- und Ertragskraft des Unternehmens und ebenfalls aus dem möglichen Wachstumspotenzial.

In jeder Kategorie gibt es maximal 10 Punkte. Besteht ein Unternehmen den Königstest – das gilt ab einem Ergebnis von 70 Punkten und mehr – dann folgt der zweite Schritt. In einem umfangreichen Analyseprozess bestimmt die Königsanalyse nach Prof. Otte den Inneren Wert des Unternehmens. Dieser leitet sich ab aus der Substanz- und Ertragskraft des Unternehmens und ebenfalls aus dem möglichen Wachstumspotenzial.

Und hier kommt dann die Lehre des Value Investing ins Spiel: Auf Basis der Königsanalyse® finden ausschließlich Unternehmen Einzug in ein Portfolio, wenn der aktuelle Aktienkurs deutlich unter dem Inneren Wert notiert. Mit diesem Schlüsselkriterium haben Superinvestoren wie Warren Buffett mit ihrer Aktienauswahl deutlich besser abgeschnitten als der Gesamtmarkt.

Die von Prof. Max Otte entwickelte Königsanalyse® bringt die Erfolge des Value Investing mit einem differenzierten Scoring-Modell zusammen.

Am Ende steht ein Aktien-Depot mit wenigen ausgewählten Positionen, die eine Outperformance zu den großen Indizes bringen. Der Königsweg für mehr Vermögen.

So kommen Sie dem Ziel der persönlichen finanziellen Freiheit ein großes Stück näher: Ihr Vermögen vermehrt sich und Sie haben die Möglichkeit Ihr Potenzial komplett zu entfalten.

Auf Basis dieser detaillierten Analyse unterstützt Prof. Otte nunmehr seit zehn Jahren Privatanleger beim langfristigen Vermögensaufbau – vornehmlich mit Aktien.

Wussten Sie, dass…

…Sie ohne viel Aufwand höhere Renditen als die breite Masse der Fondsmanager erzielen können?

…es eine nachweislich lukrative Anlageform gibt, die schon bei Vermögen ab 50.000 Euro eine regelmäßige Überrendite zu den großen Aktienindizes bringt?

…Sie mit der Königsanalyse nach Prof. Otte eine einfache und auch für den Laien schnell nachvollziehbare Anlagestrategie nutzen können – und das bei nur geringen Kosten?

Informieren Sie sich über die Königsanalyse nach Prof. Otte mit der Sie einfach und mittel- bis langfristig ein großes Vermögen aufbauen können und das bei geringen Kosten.

Nehmen Sie jetzt Kontakt auf zum Team von Prof. Otte – denn mit diesen Experten steht Ihnen ein unabhängiger und seit zehn Jahren erfahrener Partner an der Seite.

Anlageberatung für Privatkunden

Die Anlageberatung konzentriert sich vollständig auf Privatkunden. Dabei ist es dem Team sehr wichtig, auch schon Kunden eine hochwertige Anlageberatung zu bieten, die bei großen Banken oder Vermögenverwaltungen überhaupt nicht beachtet würden.

Fordern Sie jetzt unser kostenloses Info-Paket an.

Die Anlageberatung für Privatkunden eignet sich für Anlage/ Depotvolumen ab 150.000 €.

Hier erhalten Sie eine individualisierte Depot-Betreuung durch einen persönlichen Berater.

Als Basis bekommen Sie das folgende umfangreiche Informationspaket:

- Der Bezug unseres wöchentlichen Börsenbriefes DER PRIVATINVESTOR

- Einsicht in unsere Online-Musterdepots und unsere Unternehmensdatenbank

- Frage-Antwort-Ecke: Stellen Sie Prof. Otte und seinem Team Ihre Fragen

- Online-Sprechstunde: Diskutieren Sie mehrmals im Jahr im Live-Chat Kapitalmarktthemen und Ihre Investmentstrategie mit Prof. Otte

- Archiv mit allen Ausgaben von DER PRIVATINVESTOR, bisher gestellten Fragen, Kolumnen u.v.m.

Zu Beginn erhalten Sie zudem eine individuelle Erstanalyse Ihrer Vermögensstruktur und eine Ausarbeitung der für Sie geeigneten Strategie. Zusätzlich dazu erhalten Sie in diesem Paket eine jährliche individuelle Vermögensberatung.

Zum Leistungspaket gehört hier zusätzlich eine umfangreiche, individuelle und laufende Vermögensberatung und Depotbetreuung, die in enger Absprache mit Ihrem persönlichen Berater erfolgt. So sind wir jederzeit in der Lage Ihre persönlichen Anlageziele und Ihre Vermögens- und Depotstruktur den rasch wechselnden Gegebenheiten der internationalen Finanzmärkte anzupassen.

Nur so erhalten Sie auch die individuell geeignete Strategie für Ihr Depot.

Weitere Informationen zur Anlageberatung nach der Methode von Prof. Max Otte erhalten Sie hier